みなさんこんにちは。

先日、とある分会のメンバーの方とお話しているときに、「確定拠出年金の運用をどうしているか」という話題がでました。

ソレイユでは社員に企業型確定拠出年金を導入していますが、見直していない方も多いのではないでしょうか。せっかくなのでみなさんとも共有していきたいと思います。個人型確定拠出年金にも通じる内容なので、興味のある方は是非参考にしてみてください。

ちなみに今回の内容は共済会が契約を結んでいるファイナンシャル相談窓口の後藤先生の講座を参考にしています。

10分でわかる!後藤先生の動画はこちら⇩

https://members.imgu.or.jp/aa001/774

それではレッツ!スターティン!!(古い)

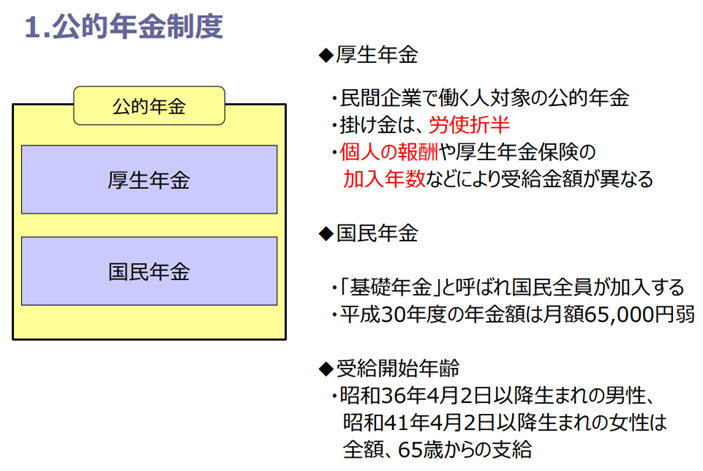

まずはじめに公的年金制度についておさらいです。

一般的なサラリーマンは、国民年金に上乗せするかたちで厚生年金に加入しています。

いくらもらえるのかは、年に1回送られてくる「年金定期便」のお葉書で確認ができます。イメージはこんな感じ。⇩⇩

国民年金は、平均で月額55,000円程度だそうです。今の制度上の試算なので今後下がる可能性も大いにありえます。

老後に必要な資金、これだけでは少し心もとない。そこで活用したいのが確定拠出年金制度です。

確定拠出年金とは、私的年金とも呼ばれ、加入者自身が掛け金の運用スタイルを選択し、老後の資金作りをするためのもの。

60歳まで掛け金を預けることが出来て、運用は65歳まで出来ます。

もらい方は60歳以降に年金としてもらうか、一時金として一括で受け取るかを選択することができます。

(どっちの方が税金面で得かは、公的年金やその他の収入により異なるので、一概には言えません)

少ない金額で投資信託ができること、毎月の掛け金や運用中の収益は非課税になるなどのメリットがあります。

(受け取り時は税金がかかりますが、所得控除を受けられます)

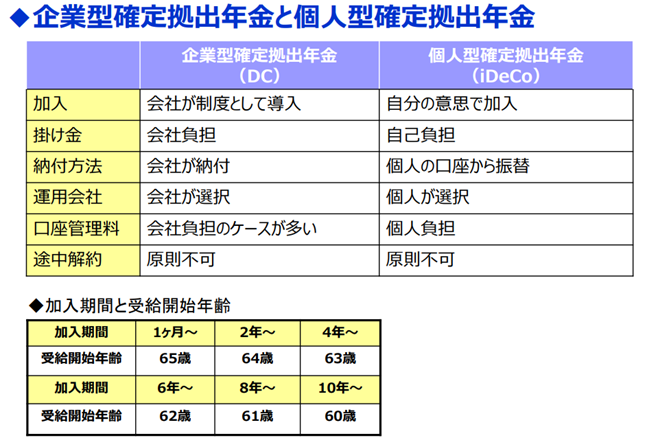

確定拠出年金には、企業型と個人型があり、社員、メイト社員の方は原則として全員企業型に加入しています。

原則として中途解約はできません(いろいろルールがありますがこの場では割愛)。

個人型(ideco)との主な違いは誰がお金を出しているか、運用会社を選べるか選べないか、といったところですが、企業型はなんといっても口座管理手数料を会社が負担してくれているのが魅力!!

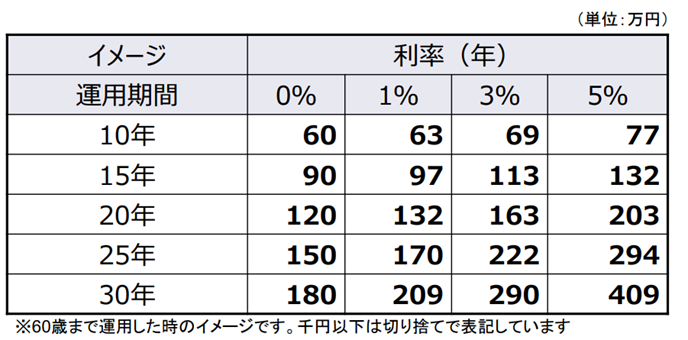

また、確定拠出年金の運用には、期間と利率が大きく関係してきます。

たとえば毎月5,000円を拠出している場合

利率1%で20年運用し続けると132万円、5%だと203万円となり、20年間の差額は71万円です。

このように確定拠出年金は長期運用で結果がでる仕組みとなっていて、運用期間が長くなればなるほど、1%の差が大きくなっていきます。

さてさて、ここから具体的な運用についてお話しします。

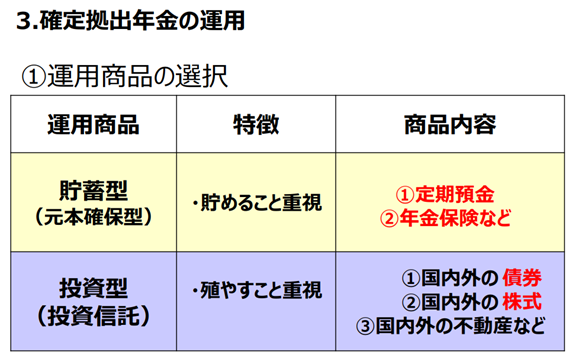

確定拠出年金の運用は、あらかじめ用意された運用商品を選択するところから始まります。後述しますが運用商品はいつでも変更できます。

運用商品は、大きく分けて二つ。「貯蓄型」と、「投資型」です。

貯蓄型は、定期預金や保険商品などの元本確保型の商品のことで、投資型とは、投資信託のこと。

投資のプロを信じて託し、資産を増やすことを目的としており、負けるリスクがある分、勝ったときのリターンも期待できるということになります。

投資対象は大きく3つ①国内外の債券、②国内外の株式、③国内外の不動産

ここからさらに細かく、商品が用意されています。

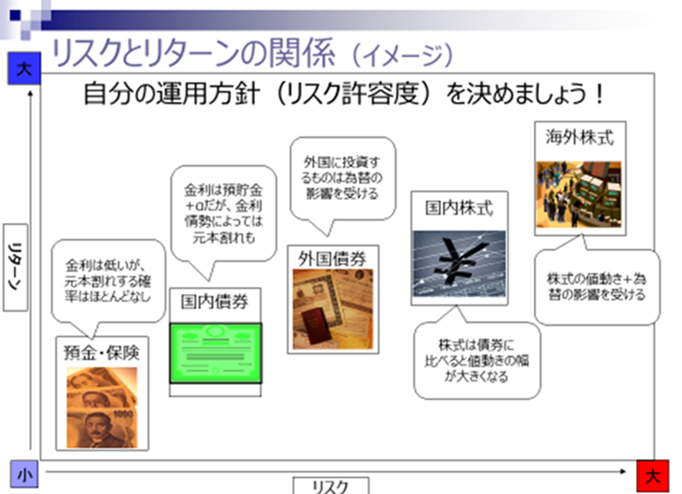

ローリスク&ローリターンか、それともハイリスク&ハイリターンか?

各商品の特徴をみて自分の価値観に合った運用をイメージしてみましょう。

若い頃と年齢を重ねてからでは状況が変わりますもんね。

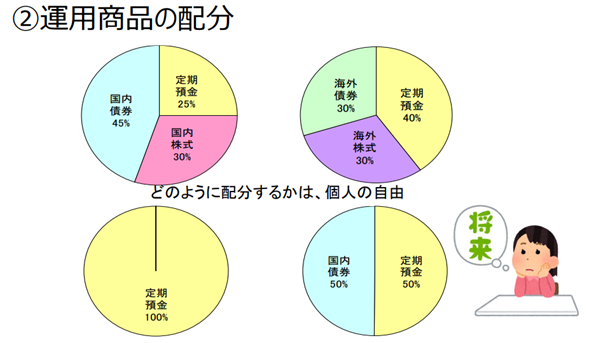

次に配分を考えてみましょう。

貯蓄型・投資型、どれをどのくらい配分するかは個人の自由。1円も損したくないから100%元本確保型にする、

リスクをとってでも増える可能性がある投資信託にする、それとも半分ずつにするか、どうしようか・・・・

それではもう少しこまかく特徴をみていきましょう。

元本確保型の定期預金や保険商品には以下の特徴があげられます。

・メリット①安全性が高く、元本割れするリスクがほぼ無い

・メリット②保険商品には、死亡一時金などがついている場合があります

・デメリット①利率が低いのでリターンが少ないこと

金利・利率をみると0.001%から高くて0.01%とあります

100万円あずけても金利0.01%だと、1年で100円しか利息がつかないということ。

・デメリット②インフレに対応できないことが挙げられます

(10年間で物価が1%上がったら、100万円の商品は、101万円に上がります

仮に100万円を利息0.01%の定期預金に10年預けると、10年後は100万100円にしかなりません。

このように物価が高騰した際には定期預金にはうまみがありません)

投資信託型の中の債券もあります。

債権は国や地方自治体、企業などが資金を集めるために発行する借用証書みたいなものです。

海外債券は外国に投資するので為替の影響を受けます。

債権には以下の特徴があげられます。

メリット

・買ったときの利息が定期的に支払われるので、元本確保型よりは、リターンが期待できます。

デメリット

・金利情勢によっては、元本割れするリスクもある

・一般的に、景気が良くなって金利が上昇すると、債券の価格は下落すると言われています。

(金利が上がると、より利回りのよい債券を買うために、景気が悪い時に買った低い金利の債券が売られるため)

それから株式。株式は債券に比べると単価が高いので、値動きの幅が大きくなります。

株価が上がれば、資産評価額が増えるイメージです。

外国株式は株の値動き+為替の影響を受けるため、運用商品の中では最もハイリスクハイリターン型といえます。

なんだかめんどくさいなあという方には、バランス型(組み合わせパックみたいなもの)もあります。

国内債券・外国債券・国内株式・外国株式を組み合わせた投資信託です。

組み合わせ比率は、あくまで目安ですが、

・安定型・・・・・・・債券70%+株式30%、

・安定成長型・・・債券50%+株式50%、

・成長型・・・・・・・債券30%+株式70%くらいです。

“何かやらなきゃと思っているけど面倒くさいなぁ”という場合、これを選ぶのもひとつの手です。ただ手数料が高い!!

そして最後にREIT(リート)は、一般的に「不動産投資信託」とよばれ、ハイリスクハイリターン型に分類されます。

J-REATとなっているのは、日本の不動産投資信託です。オフィスビルや倉庫などに、さまざまな物件に投資し、

賃貸料収入や不動産の売買で得た利益が配分されます。

〇個人では難しい、少ない金額で複数の不動産投資ができること

△不動産価値や金利の変動に影響を受けることもある

ここまでで投資対象のおおまかな特徴をみてきました。

次に投資信託の運用スタイルをみていきましょう。

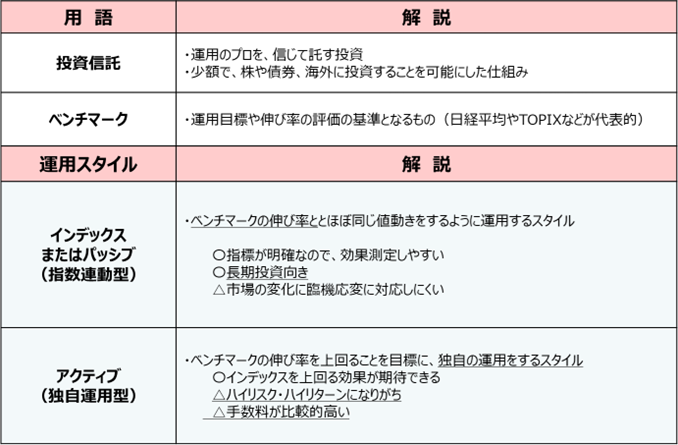

投資信託とはプロを信じて運用を託すこと。運用がうまくいっているかは“ベンチマーク”という基準と比べてみています。

ベンチマークは日経平均や、トピックス(東証株価指数)が代表的です。このベンチマークをどこに置くかによって、ふたつの運用スタイルに分かれます。

①インデックス

⇒日経平均やトピックスといった株式市場全体と、同じような値動きを目指して運用するスタイルです

〇効果測定しやすい(インデックス指数を目安にしてもらうと毎日のニュースで値動きが確認できるので)

△売り買いなど市場の変化には対応しにくい

②アクティブ

⇒インデックスを上回ることを目標に、ファンドマネージャーが独自性高く運用するスタイル

(伸びそうな会社に勝負で投資したり)

⇒高い利回りが期待できる反面、リスクも高い

投資信託の商品名をみていくと、「インデックス」「アクティブ」と書かれているものがあるので、

これも選択基準としておさえておきましょう。

それから、投資信託はプロに運用してもらうための手数料がかかります。

・信託報酬 ⇒信託会社に支払う手数料で、投資会社や運用商品によって異なります。

・信託財産留保額⇒解約手数料のようなもの。解約時に支払う必要があるものも。

手数料は安いほうがいいに越したことはない。

もし同じような商品で迷った時は、手数料を比べてみるのもひとつのポイントです。

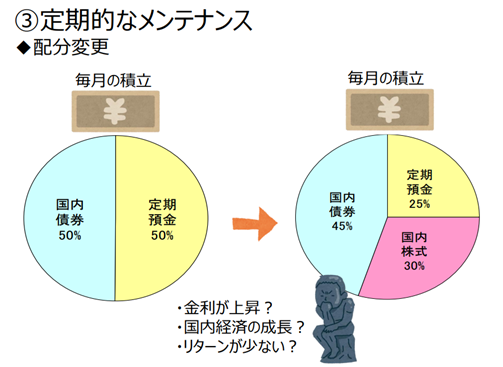

商品を決めたら次は③定期的なメンテナンスです。確定拠出年金は、運用商品をいつでも変更できます。

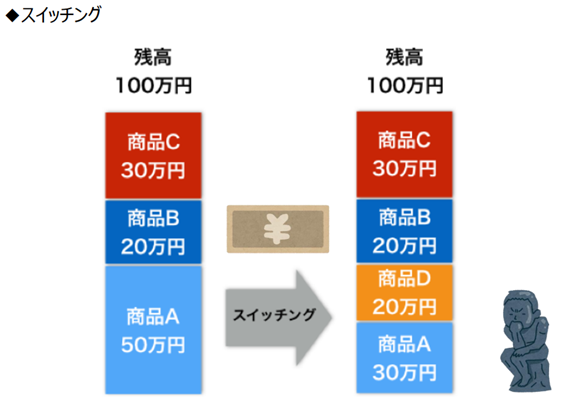

途中で変更する方法としてはふたつ。「配分変更」と「スイッチング」です。

「配分変更」は、今後積み立てる掛け金の比率を変更すること。

手数料はかからないので、頻繁に行っても問題ないですが、あんまり変えすぎると長期投資のメリットを生かせない可能性があります。

「スイッチング」は、積み立ててきた残高の一部、もしくは全額を売却して、ほかの商品に預け替えることです。

たとえば利益が出た分で元本確保型商品を購入すると、利益分を確保しておくことができます。

ただ、信託財産留保額(解約手数料のようなもの)には注意しましょう。

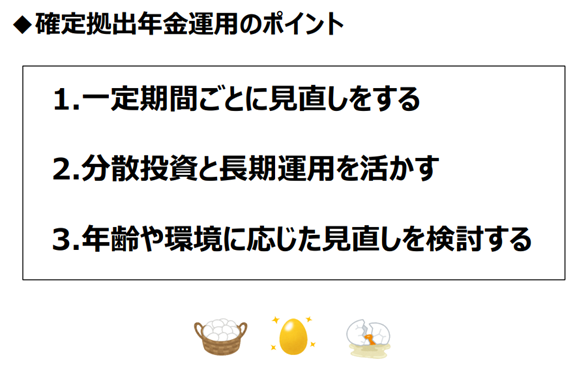

確定拠出年金を運用するポイントは3つ!

- 「運用状況のお知らせ」が届いたタイミングや、誕生月など、一定のスケジュールを決めて運用の見直しをしましょう。

何もしないまま塩漬けにしておくよりも、定期的にメンテナンスをした方が、リスクとリターンが安定します。

少なくても年に1度は、運用状況をチェックする習慣をつけましょう。 - 分散投資と長期運用を活かして、リスクをうまく回避しましょう。

運用のプロでも勝ったり負けたりしています。

短期的な値動きに一喜一憂せず長い目で運用することを考えてみましょう。。 - 例えば、運用期間が30年以上ある場合は、投資信託を多めにするなど、ある程度リスクをとってみてもいいかもしれません。

始めたばかりの時は掛金合計も少ないので、影響も小さいですし、リカバリーもしやすいです。

逆に、運用期間が10年以下になってきたら、ある程度安定運用への見直しをするなどの見直しも考えてみましょう。

一気読みシリーズいかがでしたでしょうか。1.5~2時間かけて説明した内容を極力省いたつもりでしたが、なかなかのボリュームでしたね・・・。

組合HPでは、マネーについて知っておきたい情報を10分にまとめた動画も用意しています。

ファイナンシャル相談窓口でお世話になっている後藤先生が、保険や投資信託、住宅購入などについて説明してくれています。

とにかくテンポ良し!コスパ高し!ぜひ見てみてください。動画はこちら↓

https://members.imgu.or.jp/aa001/774

お世話になります。

確定拠出年金の資料を無くしてしまいましたが、再送していただく事は可能なのでしょうか?