皆さん おはようございます。

今回は先週発表されました22年度グループ決算についてわかりやすく解説していこうと思います。

とはいえ、内容がもりだくさんなので、「22年度通期実績」「23年度通期計画」「中期経営計画の進捗」の3回に分けて取り上げていこうと思います。

ちなみに、いつもHPで発表される決算関連の資料は大きくわけて3つありますが、まずは“決算説明会”のコメント付パワーポイントPDFを見ると全体感がつかめますので、まずこれを見ていくのがおすすめです!

【22年度業績はどうだったの?】

まず22年度の業績結果です。

昨年度は、年度後半から徐々にコロナの行動規制が緩和され百貨店の業績は好調に推移していきました。また経費面はこれまでの経費構造改革の効果が継続してでていきました。

その結果、営業利益は296億円(前年+236億円)と大幅に前年を上回り、当期純利益は323億円と11年ぶりに300億円を超える結果となりました。

<ここでのポイント>

❶“2月IR差“とは、第3Q決算発表時に発信された通期見込みに対して増減がどうだったかをみています

❷総額売上高が前年比119.3%に対して、販売管理費が前年比108.1%と売上に連動して上がる経費部分が想定よりも低かった要因としては、経費構造改革による削減効果があります

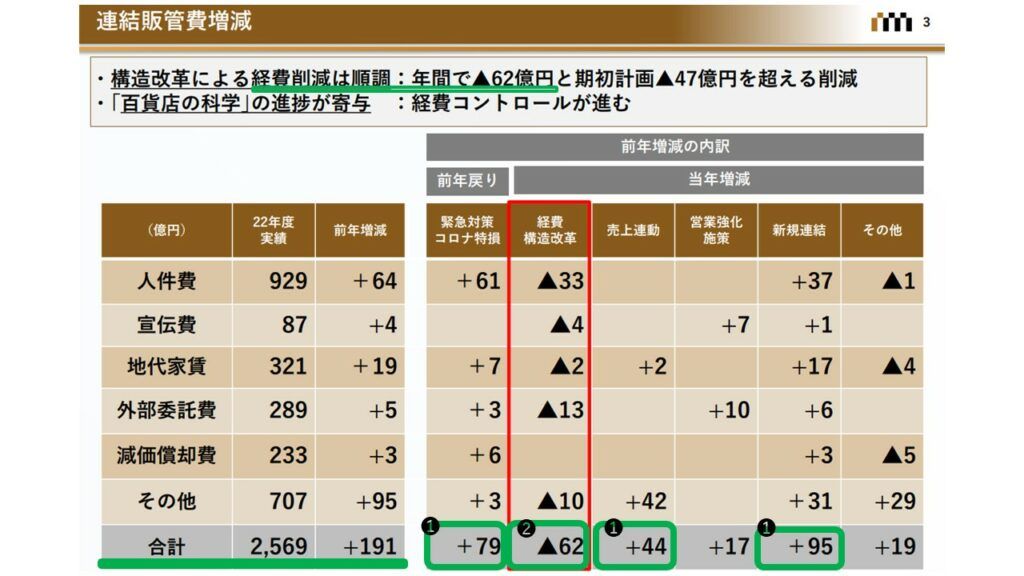

【連結販管費について】

業績結果の中でも特に販管費について取り上げていきます。

このシートを見る事で“当初想定されていた増加要因に対し構造改革によってどのくらい削減できたのか?“と”経費全体ではどうだったのか?“を見ていくとよいかと思います。

販管費全体では2,569億円(前年+191億円)と前年を上回る結果にはなりましたが、上回ることが見込まれていた経費だけでも約250億円近く増加する中で、経費削減の効果が22年度もあったことから191億円に抑えることができています。

<ここでのポイント>

❶上回ることが見込まれていた3つの経費

・「緊急対策コロナ特損の前年戻り分(昨年からの賞与回復分 など)」

・「売上が上がることでかかる必要経費分(手数料、配送料 など)」

・「新規連結分(本年度からグループ会社に戻ったエムアイフードスタイルの経費)」

を合計すると218億円増加することになります。

他にも水道光熱費は値上がりしていますのでその分が約29億円増加することも含めると250億円近く前年よりも増えることが想定されていました。

❷これまで行ってきた経費削減の取組み効果により62億円削減することができました。

【セグメント別業績について】

<ここでのポイント>

❶百貨店業は営業利益で204億円と前年から+267億円を大きく改善しました。

❷クレジット・金融・友の会業については、セグメント上はマイナスしておりますが、その分の営業利益が百貨店業につけ変わっているので、グループ全体では影響はありませんでした。

これは、カード情報の非保持化※のタイミングでその分の営業利益分をこのセグメントから百貨店業に付け替えをしています。なのでグループ全体では“いってこい”に(牧野さんの説明では“フラット”)になります。

※カードの利用情報を会社で保持しないようにすることで、クレジットカード取引のセキュリティ対策強化につながるとして、クレジットカード・セキュリティガイドライン3.0の計画に基づいて義務化されました

詳しくはこちら→クレジットカード・セキュリティガイドライン【3.0 版】

❸不動産収入が減少したことによる影響から不動産業は前年よりもマイナス15億円となりました。

❹その他の項目にはセグメントに含まれない事業の業績や調整額も含んでの業績結果になりますが、スタジオアルタをはじめ黒字業績のグループ会社の成果が営業利益13億円(前年+7億円)の結果となりました。

まとめ

ということで、まずは22年度業績結果について解説していきました。

今回の内容を簡単にまとめると以下の3つになります

グループ全体で22年度の業績は一言でいうと、かなり良かった! →営業利益296億円

良かった要因は主力の百貨店業が大幅に増収・増益したこと →百貨店業の営利は前年∔267億円

加えて経費が当初予測していた増加分を削減効果により想定より抑えられた →190億円増に抑えられた

ではこの結果を踏まえて23年度の計画はどうなっているのでしょうか?

次回「23年度通期計画」をお楽しみに、、